Mahu Untung Lebih 10% Setiap Tahun

Duit tak turun dari langit

“Kalau saya target nak untung 15% tiap-tiap tahun ok tak?” Seorang prospek bertanya kepada saya dalam satu temujanji.

“Tak boleh puan. Pelaburan bukan macam itu sifat dia,” saya menjawab ringkas.

Kurang berpuas hati, prospek tadi pun terus cuba menerangkan kiraan matematiknya, ”Sebulan untung 1.25% je kan. Takkan itu pun tak boleh?”

Saya selalu terfikir, siapalah yang selalu buat ajaran sesat pelaburan macam ni. Seolah-olah duit itu turun dari langit. Sedangkan cuaca pun ada zaman kemaraunya.

Dua Jenis Untung Pelaburan

Pelaburan memberikan keuntungan dari sudut:

1. Capital gain. Kenaikan harga yang berlaku.

2(a). Dividen. Keuntungan operasi syarikat diberikan kepada pemegang saham

2(b). Agihan pendapatan (income distribution). Agihan tunai dari unit trust, ETF dan REIT.

Saya akan menggunakan istilah dividen sahaja untuk menerangkan keuntungan 2(a) dan 2(b) pada perenggan seterusnya.

Untung Capital Gain

Ini adalah keuntungan yang biasa dicari.

Beli pada harga 1 ringgit dan jual pada harga 1.10 seterusnya dapat keuntungan 10%.

Bagi membolehkan keuntungan 10% itu direalisasikan, maka aset tadi perlu dijual. Jika tidak jual, maka kita sebut untung yang belum direalisasikan atau untung atas kertas sahaja.

Ibaratnya macam kita ini seorang penjual kambing untuk tujuan daging. Maka untuk membolehkan kita makan daging kambing golek, maka perlu ada seekor kambing yang perlu disembelih.

Untung Dividen

Ini adalah untung yang biasa diterima oleh pelabur ASB, TH dan KWSP.

Bila saban tahun diumumkan kentungan dari tabung-tabung berikut, maka pelabur menikmati pulangan tunai. Cash return.

Pelabur saham, unit trust, ETF, REIT juga boleh menerima dividen.

Bagusnya untuk dividen ni, aset itu tadi tak perlu dijual. Selagi mana kita memiliki aset tersebut, maka kita dapat terus menikmati dividen.

Ibaratnya macam kita ini membela kambing tenusu. Untuk menikmati susu kambing segar, kambing tadi tidak perlu disembelih. Selagi mana kambing itu mengeluarkan susu, kita dapat minum susu kambing.

Untung Keseluruhan

Hakimi membeli saham 1 ringgit, dan harganya menjadi RM 1.10. Hakimi pun menjual saham tersebut dan mendapat keuntungan 10%. Sepanjang Hakimi memiliki saham tadi, dia juga menerima dividen sebanyak 3 sen, bersamaan 3%.

Maka untung keseluruhan Hakimi ialah 13%.

Hasib menyimpan dalam Tabung Haji. Simpanan dalam Tabung Haji tidak ada turun naik harga macam pelaburan saham. Jadi Hasib tidak berpeluang mendapat untuk capital gain. Tabung Haji mengumumkan dividen 3.10%.

Maka untung keseluruhan Hasib ialah 3.10%.

Walaupun begitu, Hakimi berpotensi untuk rugi bila harga sahamnya jatuh berbanding Hasib yang hanya menyimpan di Tabung Haji. Hasib pula terlepas peluang menikmati keuntungan capital gain. Itu adalah pilihan masing-masing.

Mahu Untung Tetap 10-15% Tiap-Tiap Tahun

Jangan percaya kepada ejen pelaburan yang kata boleh dapat untung tetap seperti itu. Jika kita percaya juga, barangkali kita ini juga jenis mudah percaya orang-orang politik yang berjanji kononnya mampu turunkan harga minyak, gula, telur, beras dan barang lainnya semasa berkuasa.

Ini kerana turun naik harga aset itu adalah di luar kawalan pelabur.

Ada banyak sebab harga aset itu turun dan naik. Maka, usaha meneka-neka bila harga aset itu nak naik (market timing) adalah kerja yang sukar. Mungkin ada seorang dua yang mampu buat, tetapi majoritinya tidak mampu.

Jangan overconfidence dengan berpendapat kita mempunyai kemahiran melabur above average.

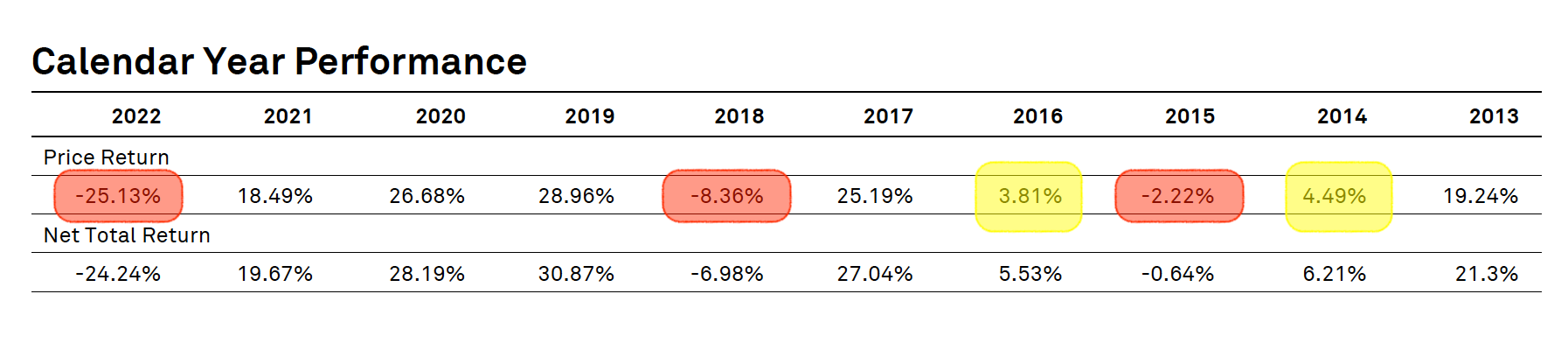

Ini adalah prestasi salah satu pelaburan “berisiko” yang ada. Dalam tempoh 10 tahun, ada 3 tahun capital gain loss. Manakala, ada 2 tahun yang prestasi ASB adalah jauh lebih baik. Maksudnya, ada 5 tahun sahaja yang pelaburan ini dapat memberikan return lagi tinggi dari ASB.

Walaupun begitu, annualized return dalam tempoh ini adalah sekitar 8%. Modal 100 ribu berganda menjadi 214 ribu.

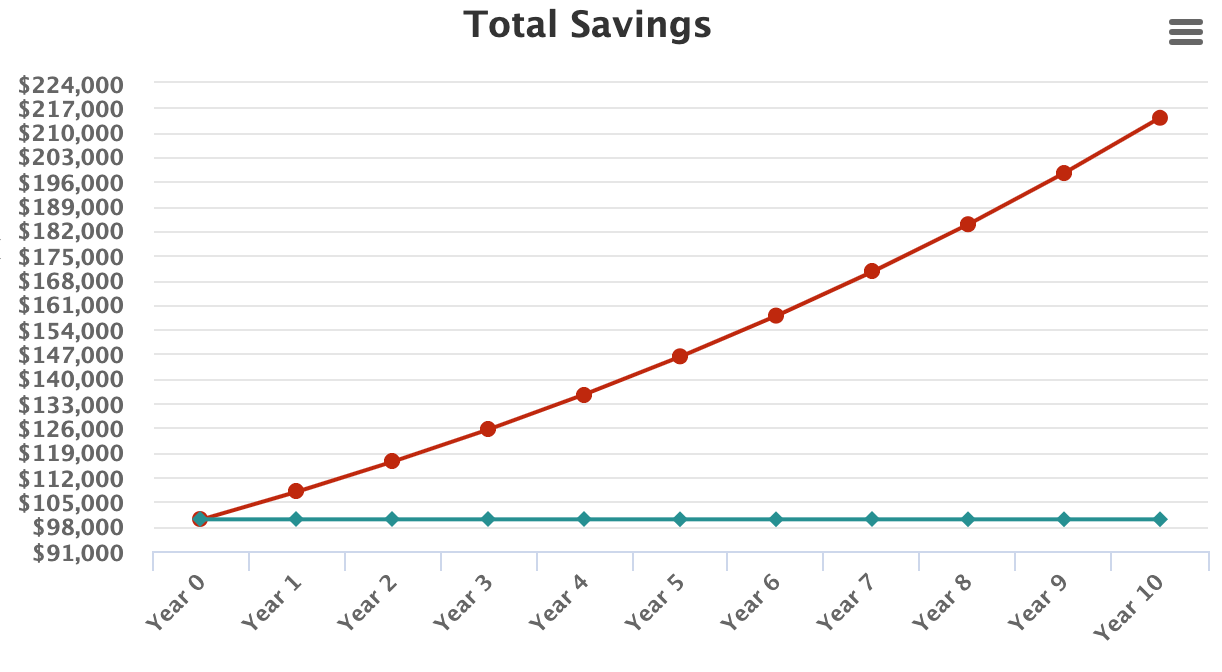

Annualized return tidak bermaksud setiap tahun beri 8% secara tetap.

Ramai yang salah faham, bila disebut annualized return 8% maka dia pun menganggap tiap-tiap tahun dapat 8% dan tidak ada tahun-tahun yang rugi dan kurang menguntungkan.

Namun jika dapat ‘bertahan’ melihat kejatuhan harga seperti itu, maka lepas 10 tahun modal pun dapat jadi berganda.

8% annualized return setahun bukan seperti garisan lurus seperti ini. Tetapi nilai pelaburan akan turun naik seperti ini.

Inilah realiti pelaburan.

Tidak ada untung tinggi yang tetap. Pasti ada pasang surutnya.

Jika ada pihak yang menjanjikan keuntungan tetap dan tinggi, maka lari lah jauh-jauh secepat mungkin.

Penulis

Suzardi Maulan (Pakdi) merupakan seorang licensed financial planner, penulis dan jurulatih kewangan dan pelaburan secara Islami.