Melabur Dengan Asset Allocation

Supaya tidak jadi pelabur FOMO

1. Produk pelaburan ada banyak.

2. Saham ada lebih 1,000.

3. Unit trust pula lebih dari 750 dana.

4. Ini baru saham serta unit trust dan tidak campur yang lain.

5. Jadi, macam mana nak pilih pelaburan yang sesuai?

KELAS ASET

6. Kelas aset adalah jenis pelaburan seperti ekuiti, bon & sukuk dan tunai.

7. Setiap kelas aset ini adalah berbeza, seterusnya menghasilkan potensi untung rugi yang berbeza.

8. Apabila kita mengetahui perbezaannya maka kita dapat menguruskan risiko pelaburan dengan lebih baik.

EKUITI

9. Ekuiti adalah pelaburan saham.

10. Apabila kita beli saham, bermaksud kita membeli pemilikan kecil dalam syarikat senaraian awam (public listed company).

11. Sebagai pemilik syarikat, kita berhak mendapat bahagian kita dalam keuntungan syarikat dalam bentuk dividen.

12. Saham dianggap lebih berisiko kerana mempunyai risiko pasaran yang besar.

13. Oleh itu, saham dapat menghasilkan untung yang lebih tinggi.

BON & SUKUK

14. Bila beli bon, ia bermaksud ‘pelabur’ memberi pinjaman kepada kerajaan dan korporat.

15. Sukuk ialah bon patuh Shariah.

16. Oleh kerana bon & sukuk ialah hutang, maka jumlah prinsipal dibayar semula selepas tempoh matang.

17. Dalam tempoh itu pemegang bon & sukuk mendapat keuntungan seperti dividen yang disebut sebagai kupon.

18. Bond & sukuk dianggap lebih selamat dari saham.

19. Oleh itu keuntungannya adalah lebih rendah.

TUNAI

20. Tunai dan jenisnya adalah pelaburan paling cair dari tiga kelas aset ini.

21. Tujuan utama tunai adalah kecairan.

22. Oleh itu dianggap paling selamat.

23. Justeru tunai adalah aset yang memberikan pulangan paling rendah.

24. Akaun simpanan, akaun semasa dan akaun simpanan tetap adalah contoh tunai yang ditawarkan oleh bank.

25. Manakala akaun pasaran wang (money market) pula ditawarkan oleh syarikat pengurusan dana.

KELAS ASET LAIN

26. Hartanah.

27. Boleh menghasilkan pendapatan berbentuk hasil sewaan.

28. Komoditi termasuklah emas dan perak.

29. Ini adalah pelaburan yang tidak memberikan aliran tunai.

30. Terbaru ialah cryptocurrency.

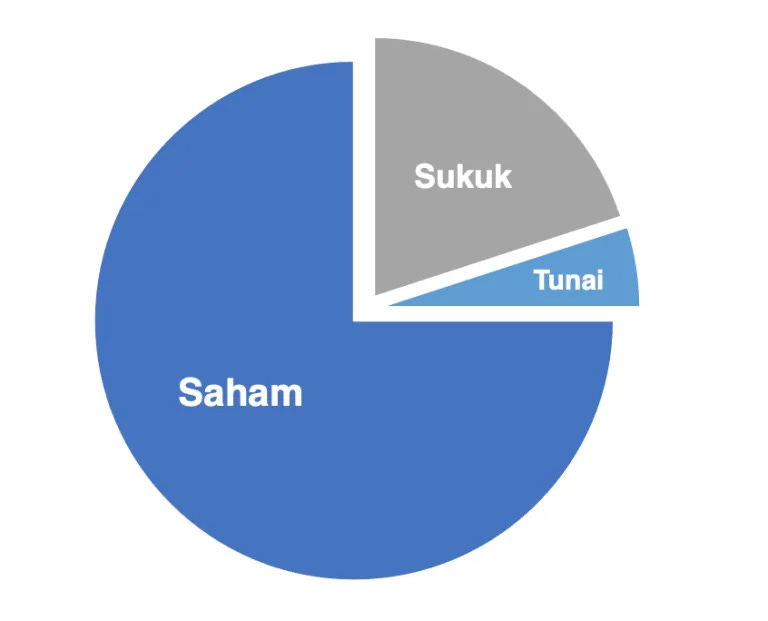

JENIS PORTFOLIO

31. Dari aset allocation, maka terhasil satu portfolio yang mempunyai hala tuju.

32. Portfolio yang fokus kepada pendapatan (income).

33. Portfolio yang seimbang (balance).

34. Portfolio yang fokus kepada perkembangan (growth).

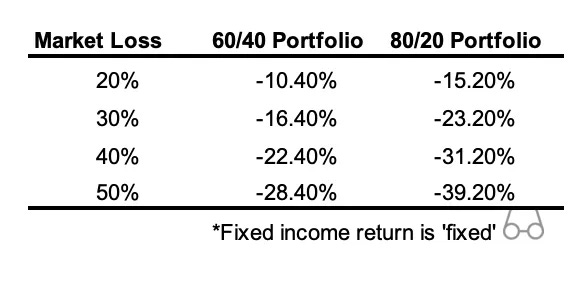

URUS RISIKO

35. Majoriti pelabur melabur ikut kawan.

36. Disebut sebagai fear of missing out (FOMO).

37. Jadi pelabur FOMO tidak pernah fikir apa akan jadi kalau pasaran jatuh.

38. Asset allocation yang betul membantu pelabur mengurangkan impak kerugian semasa berlaku kejatuhan pasaran yang teruk.

39. Nisbah 60/40 ialah portfolio seimbang.

40. Nisbah 80/20 ialah growth portfolio.

41. Pelabur FOMO lazimnya pelabur yang mendapat rugi paling besar dalam pasaran.

BINA PORTFOLIO

42. Membina satu portfolio pelaburan yang betul adalah lebih baik untuk jangka panjang berbanding memilih individual stocks atau individual unit trust.

43. Adalah mustahil kita sentiasa mendapat untung semasa melabur.

44. Melalui asset allocation, ada pelaburan yang konsisten bagi income baik ketika pasaran menaik (bull market) dan pasaran menurun (bear market).

45. Ada pelaburan yang lain pula yang menghasilkan keuntungan tinggi lebih-lebih lagi ketika bull market.

Penulis

Suzardi Maulan (Pakdi) merupakan seorang licensed financial planner, penulis dan jurulatih kewangan dan pelaburan secara Islami.