Zaman Untung Tinggi Tanpa Mengambil Risiko Telah Berlalu

Zaman Untung Tinggi Tanpa Mengambil Risiko Telah Berlalu

Buat portfolio pelaburan yang mempunyai kepelbagaian

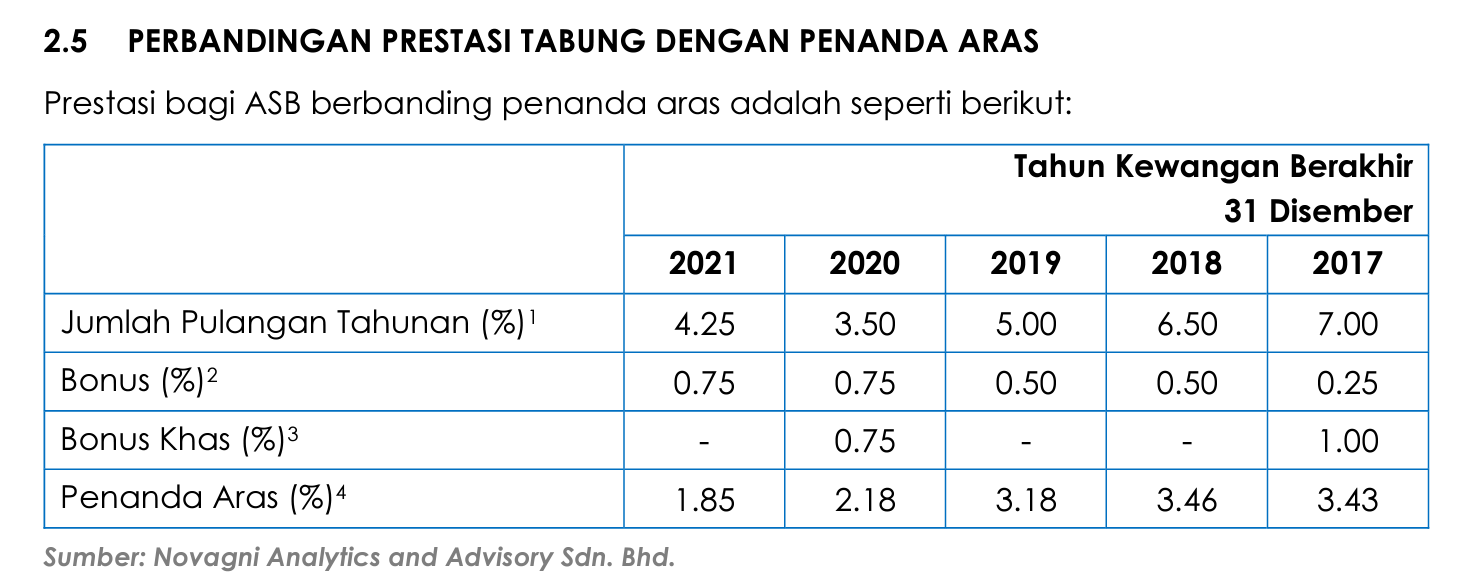

Semalam ASNB telah mengumumkan keuntungan Amanah Saham Bumiputera (ASB) bagi tahun 2022 seperti berikut:

a. Pengagihan pendapatan 3.35 sen seunit

b. Bonus 1.25 sen seunit

c. Bonus Tambahan 0.50 sen seunit untuk 30,000 unit pertama

Apa yang penting perlu difahami adalah ilustrasi kiraan ini:

Pulangannya berbeza mengikut jumlah simpanan ASB yang kita ada. Sebagai kiraan mudah:

(i) Ahmad menyimpan 10 ribu dalam ASB, mendapat pulangan 5.10%. Paling tinggi. Namun jumlah pendapatan yang diterima ialah 510 ringgit.

(ii) Siti, menyimpan 50 ribu dalam ASB, mendapat pulangan 4.90%. Bukan lah kadar yang paling rendah. Tetapi jumlah pendapatan yang diterima ialah 2,450 ringgit.

Sejak beberapa tahun kebelakangan ini, mesti ada yang bertanya, patut atau tidak terus melabur dalam ASB?

Menurut N. Gregory Mankiw, profesor ekonomi di Universiti Harvard, ada 10 prinsip ekonomi. Prinsip yang pertama ialah:

People Face Trade-Offs

Apa yang dikatakan sebagai trade-off ini?

Usia pencen adalah satu yang pasti. Ini kerana kita tidak mampu bekerja sampai bila-bila.

Sekiranya pendapatan isi rumah adalah 240 ribu setahun, maka trade-off dalam hal ini ialah berapa banyak yang perlu dibelanjakan sebulan, dan berapa banyak yang perlu disimpan untuk tujuan persaraan?

Sama ada kita mahu berbelanja lebih hari ini, dan kurang berbelanja pada usia pencen, atau, kita mahu kurang berbelanja hari ini, dan berbelanja macam biasa pada usia pencen?

Majoriti besar dari kita tidak dapat mempunyai kedua-duanya sekaligus. Iaitu berbelanja 240 ribu setahun sekarang (pre-retirement) dan kekal berbelanja 240 ribu setahun pada usia pencen (post-retirement).

Dalam konteks ASB trade-off nya ialah simpan dalam ASB, dan dapat average return sekitar 5.++% setahun. Potensi rugi sangat rendah. ATAU,

Simpan selain ASB, berpotensi dapat lebih dari 5.++% setahun tetapi volatile (ada tahun-tahun yang rugi).

Realiti yang perlu diterima ialah, bagi membolehkan dividen tinggi pada masa hadapan juga ialah syarikat-syarikat yang dilaburkan oleh ASB juga mesti buat lebih untung operasi berbanding tahun sebelumnya.

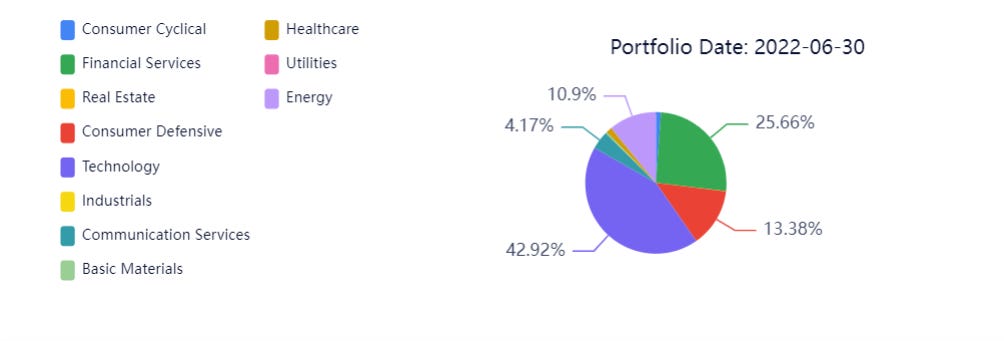

Berdasarkan laporan tahunan 2021, jumlah pelaburan ASB dalam 3 sektor berikut ialah:

(1) Kewangan: 28.29%

(2) Barang asasi pengguna: 10.77%

(3) Perkhidmatan telekomunikasi: 8.93%

Secara kolektifnya, 3 sektor ini sahaja sudah merangkumi 47.99% dari keseluruhan pelaburan ASB. Maka untuk mendapat lebih untung, kira-kira mudahnya ialah:

(1) Pelanggan bank kena tambah hutang.

(2) Barang asasi perlu dijual pada harga yang lebih tinggi

(3) Pelanggan telco kena bayar harga lebih mahal

Secara tidak langsung menaikkan household debt dan inflasi pun bertambah (harga barang mahal). Ini adalah isu yang boleh menyebabkan kegusaran dan kemarahan rakyat. Bila rakyat sudah marah, maka pemimpin politik akan menggesa government intervention dibuat untuk elak hilang undi sewaktu pilihan raya. Akhirnya perniagaan tidak dapat membuat lebih untung yang sepatutya.

Ini disebut sebagai guns vs butter dalam diskusi ilmiah ekonomi.

Sebagai rakyat bawahan biasa-biasa, kita tidak dapat mempengaruhi dasar kerajaan atau menyuruh ASB mengubah mandat pelaburan sesuka hati supaya menjadi lebih agresif.

Tetapi kita mampu mengawal portfolio pelaburan kita sendiri.

Caranya buatlah personal investment portfolio yang mempunyai kepelbagaian. Sama ada berdasarkan jenis aset, sektor atau pun geografi. Tidak perlu terlalu taksub, atau sentimental terhadap satu-satu produk sahaja.

Penulis

Pakdi merupakan Licensed Financial Planner & stock advisor.

Untuk menempah sesi konsultansi / coaching 1-on-1, sila klik button ini: