Melabur Untuk Kembangkan Aset

Bukan Menjana Monthly Income

"Pakdi, nanti invest-kan dalam saham ke?"

Sebagai licensed financial planner saya hanya dapat buat investment recommendation selepas selesai buat fact finding.

Saya ulang - fact finding.

Fact finding secara mudahnya melibatkan dua perkara:

1. Perihal income & expenses

2. Tentang assets & liabilities

Maklumat-maklumat ini akan dianalisa. Akhirnya dapatlah tahu financial situation seseorang. Financial situation ini dapat memberi petunjuk ke manakah halatuju seterusnya yang perlu diambil.

Ramai orang tidak pasti apa yang diperlukan. Mereka cuma agak-agak sahaja. Tidak berpandukan data-data kewangan. Hanya mengikut emosi. Lebih-lebih lagi bila kawan cerita sudah buat duit.

“Saya rasa pelaburan ini dapat beri 10% sebulan sebab dah dijanjikan oleh ejen,”

“Saya mahu pelaburan saya ini berkembang 5x ganda dalam masa 2 tahun, boleh kan?”

“Kalau boleh, saya nak investment ni dapat cover income bulanan saya yang tak cukup,”

Beginilah yang dikatakan rasa-rasa dan agak-agak.

Membiarkan dirinya dipengaruhi iklan senang buat duit. Mudah terpengaruh dengan sales pitch yang hanya bertujuan untuk menjana komisyen jualan. Sedangkan pelaburan itu ada kiraan matematiknya.

Kiraan yang nampak logik atas kertas, belum tentu betul dari sudut pelaburan.

Simpanan adalah duit yang kita nak pakai sekarang.

Pelaburan adalah duit yang kita nak pakai pada masa hadapan.

Jadi, kalau kita perlukan duit itu sekarang, maka duit itu tidak wajar dilaburkan langsung pun. Simpan sahaja dan pakai (consume).

Ini kerana pelaburan terdedah kepada risiko pasaran yang tinggi. Manakala simpanan mempunyai risiko pasaran yang rendah. Risiko pelaburan adalah lebih tinggi kerana itulah ‘hukum fizik’ pelaburan.

It’s pretty clear that there’s a relationship between return and risk—you enjoy high returns only by taking substantial risk. If you want to earn high returns, be prepared to suffer grievous losses from time to time. And if you want perfect safety, resign yourself to low returns.

William J. Bernstein

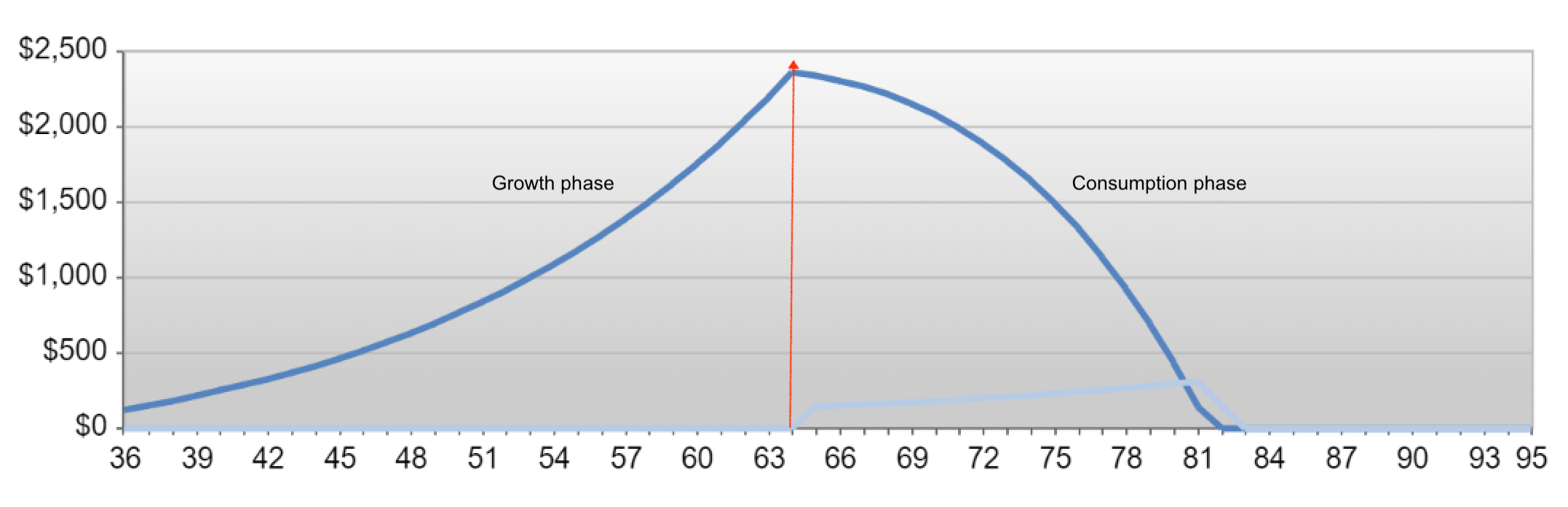

Tujuan utama pelaburan ialah untuk mengembangkan aset. Sekiranya, kita melabur untuk dapat pendapatan bulanan, maka itu sudah tersalah langkah.

Pelaburan dapat menghasilkan pendapatan bulanan hanya selepas nilai aset itu mencukupi. Itu pun lama-kelamaan aset itu akan habis.

Fasa 1: Growth. Accumulation. Save and invest as much as you can.

Fasa 2: No growth. Consumption.

Maka ini juga menjadi faktor, ke mana dapat dilaburkan.

Melabur Sebab Tak Cukup Income

Jika kita terasa mahu melabur dengan harapan dapat menjana pendapatan bulanan, itu tandanya kita ada isu aliran tunai. Hal aliran tunai ini tidak dapat diselesaikan dengan melabur. Ubatnya lain.

Kalau ada yang claim, pelaburan itu, pelaburan ini dapat jana pendapatan bulanan, maka pergilah jumpa individu tersebut. Bukan datang minta khidmat nasihat pelaburan dari saya supaya dapat dilaburkan seterusnya dapat untung yang luar tabii.

Jadi saya ucapkan - good luck.

Tak semua benda ada short-cut. Pelaburan adalah salah satu bidang yang perlukan masa. Selagi masanya belum sampai, memang kena bekerja untuk duit. Bukan boleh terus-terus boleh duit bekerja untuk kita.

No matter how great the talent or efforts, some things just take time. You can't produce a baby in one month by getting nine women pregnant.

Warren Buffett

Penulis

Suzardi Maulan (Pakdi) merupakan licensed financial planner. Beliau menguruskan portfolio klien yang tidak dapat melabur secara DIY - Klik sini untuk info lanjut.