Return On Investment (ROI)

Bukanlah perkara paling utama nak membina kekayaan

1. Dapat return 4-5% itu sudah ok.

2. Kalau mahu untung 8-10% maka perlu kepada expertise.

3. Saya maksudnya keuntungan terkompaun setahun. Annualized.

4. Bukan untung hari-hari. Bukan juga untung tiap bulan.

5. Malah annualized itu bukanlah bermaksud tiap tahun ada untung.

6. Yang jadi masalah bukannya return.

7. Masalah sebenar adalah berapakah jumlah simpanan.

8. Labur 100 ribu, dapat 4% maka jumlahnya ialah 4 ribu.

9. Cuba labur 1 juta. Berapa dapat setahun?

10. Sekiranya labur 2 juta?

11. Inilah punca kenapa ramai sibuk kejar untung 50-60% setahun.

12. Sepatutnya cari cara bagaimana dapat menyimpan dulu.

13. ROI datang kemudian.

MULA MENYIMPAN

14. Saya suka dengan pesanan Charlie Munger:

Accumulating the first $100,000 from a standing start, with no seed money, is the most difficult part of building wealth. Making the first million was the next big hurdle. To do that, a person must consistently underspend his income. Getting wealthy, he explains, is like rolling a snowball. It helps to start on the top of a long hill—start early and try to roll that snowball for a very long time.

Jika bermula kosong, maka 100 ribu pertama adalah yang paling sukar.

Setelah mempunyai 100 ribu pertama, maka 1 juta pertama adalah kesukaran seterusnya.

Underspend your income. This is the way. Bukan fokus return on investment (ROI) semata-mata. Dalam ayat yang lain, Munger juga menyatakan:

I don’t care what you have to do—if it means walking everywhere and not eating anything that wasn’t purchased with a coupon, find a way to get your hands on $100,000. After that, you can ease off the gas a little bit.

15. Bagi yang tidak kenal Charlie Munger, beliau merupakan (ex) Vice Chairman, Berkshire Hathaway. Mempunyai net worth sekitar USD2 bilion dan merupakan rakan kongsi Warren Buffett untuk sekian lama.

SAVINGS VS ROI

16. Maka yang paling kritikal / utama bukanlah return on investment (ROI).

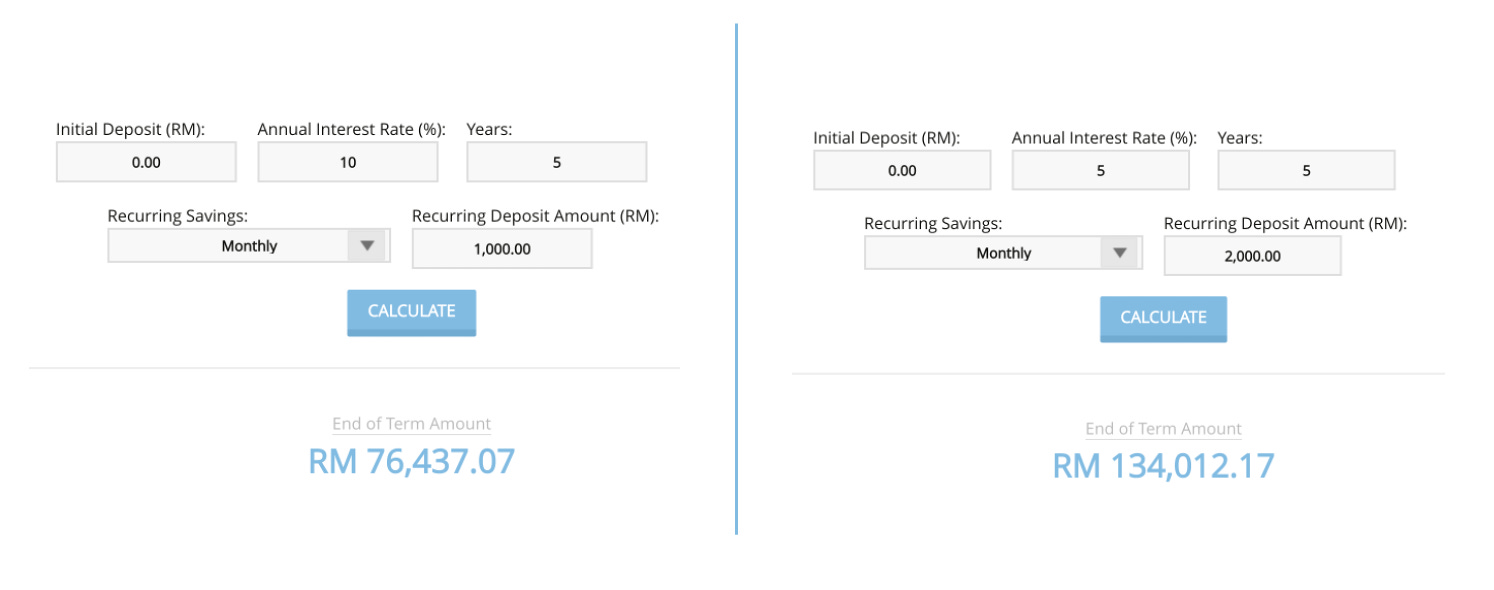

17. Tetapi berapakah jumlah yang dapat disimpan, seterusnya dilaburkan setiap bulan / tahun. Ini ilustrasinya:

18. Siapa yang menyimpan 1 ribu setiap bulan, dengan ROI 10% setahun, maka selepas 5 tahun dia pun memperoleh lebih 76 ribu.

19. Tetapi siapa yang dapat menggandakan jumlah simpanan - 2 ribu sebulan - walaupun ROI lebih rendah (risiko pun rendah) maka selepas 5 tahun simpanannya lebih dari 134 ribu.

20. ROI bukanlah segala-galanya.

21. Inilah fokus utama dalam fasa awal iaitu fasa wealth accumulation.

22. Berusahalah untuk menambah jumlah simpanan setiap bulan / tahun supaya sasaran kewangan dapat dicapai dengan lebih tepat.

ALIRAN TUNAI

23. Mulakan dengan membaiki situasi aliran tunai (cashflow) semasa.

24. Antara perkara yang dapat dibuat untuk membaiki aliran tunai ini ialah

buat belanjawan bulanan

jangan overinsured bila ambil takaful

ambil tahu kos pelaburan seperti sales charge, annual management fee

kawal hutang

manfaatkan penjimatan cukai secara sah

25. Dapat belajar urus wang secara DIY.

26. Hari ini banyak sumber pembelajaran tentang pengurusan kewangan di internet.

27. Jika tidak ada masa untuk DIY, dapatkan nasihat kewangan dari licensed financial planner.

28. Jadi, sebelum mencari pelaburan dengan untung yang tinggi maka lihat aspek aliran tunai terlebih dahulu.

29. Apabila seseorang itu hanya mengejar ROI, apa yang selalu berlaku ialah sebaliknya:

Buat loss yang besar. Ini kerana membuat pelaburan hanya setelah melihat orang lain buat untung - fear of missing out (fomo). Tidak ada sebarang perancangan pelaburan. Atau,

Loss 100% masuk scam. Hanya pelaburan scam menjanjikan keuntungan luar biasa dengan jaminan modal selamat.

30. ROI yang dikejar tidak dapat, savings yang dikendong pula berciciran.

Penulis

Hai. Saya Pakdi. Seorang Licensed Financial Planner.

Penat urus duit seorang diri?

Hadir ke sesi discovery percuma untuk mengetahui apa yang saya dapat bantu tuan puan.