Saham Menjadikan Portfolio Kita Untung Besar

Tetapi kenapa ramai kecundang?

Ramai orang claim diri dia pelabur agresif. Tetapi bila rugi sikit, hati sudah tidak keruan. Maka penting untuk kenal diri sendiri, sesuai dengan portfolio yang mana satu, agresif atau konservatif.

Ini kerana kita tetap kena melabur. Simpan duit bawah bantal dan mengharapkan pulangan yang tinggi adalah kerja gila. Suka atau tidak, kita perlu pilih tempat untuk simpan duit.

Secara mudahnya kita melabur dalam 3 tempat berikut:

Akaun tunai seperti akaun bank, fixed deposit, money market.

Pendapatan tetap seperti dana bon & sukuk, termasuklah ‘tabung rakyat’ seperti ASB, Tabung Haji

Saham

Pelabur agresif lazimnya mengharapkan pulangan yang tinggi. Justeru, aset yang terbanyak dalam portfolio agresif adalah saham.

Hari ini melabur saham sudah senang. Banyak pilihan yang ada. Antaranya:

Melabur saham sendiri di Bursa Malaysia

Melabur dalam unit trust ekuiti

Beli exchange traded fund (ETF)

Membuka akaun robo advisor yang lazimnya melabur dalam ETF

Melabur saham-saham luar negara

Berdasarkan gambarajah di atas, dalam tempoh 10 tahun lepas, pelaburan dalam saham berpotensi menghasilkan pulangan hampir 4x ganda. Berbanding pelaburan berpendapatan tetap (fixed income) yang memberikan pulangan hampir 50%.

Walaupun begitu, ramai yang kecundang dalam pelaburan saham. Ini kerana pasaran saham tidak ada belas kasihan kepada mereka yang melabur tidak mengikut kemampuan dirinya yang sebenar.

Apa yang perlu difahami, untuk tempoh yang panjang, pasaran saham adalah lebih menguntungkan. Namun untuk tempoh waktu yang pendek, pasaran saham sentiasa turun dan naik.

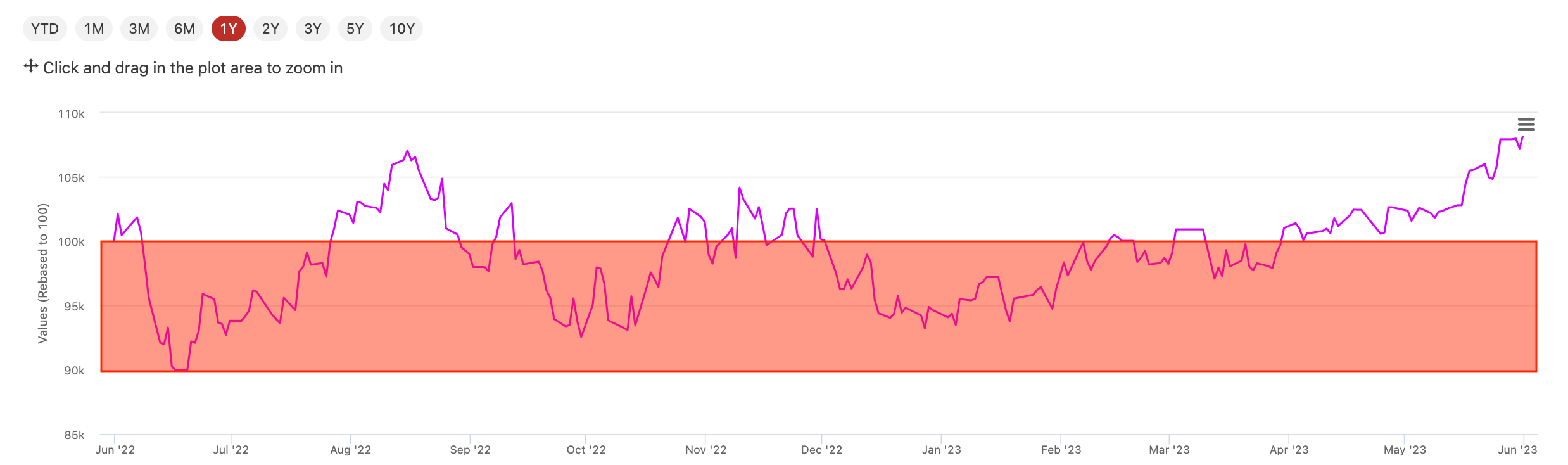

Seperti dalam gambarajah ini pula, kejap untung. Kejap rugi. Begitulah pasaran saham dalam jangka masa yang pendek.

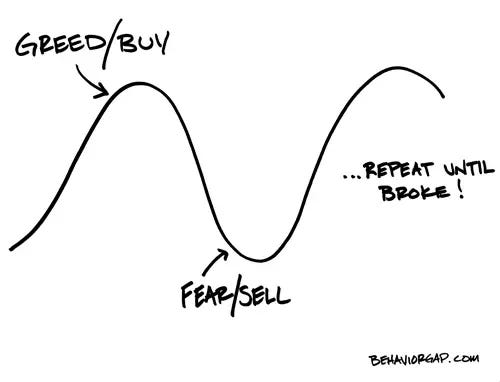

The bull walks up the stairs and the bear jumps out the window

Nilai pelaburan saham mengambil masa untuk naik (bull market). Namun, kejatuhan pasaran berlaku dengan tempoh yang cepat (bear market).

Maka kena pastikan kita tidak bertindak seperti ini semasa melabur.

Ini adalah kitaran emosi yang mesti dihentikan segera. Perkara ini berlaku sebab pelabur lazimnya melabur ikut kawan dan kenalan. Trend. Hype.

Bila orang lain sudah bercerita pasal buat untung, lupakan sahaja untuk melabur di tempat yang sama. Itu adalah lebih baik walaupun desakannya begitu menggoda.

Apa yang patut dibuat ialah melabur berdasarkan proses dan perancangan. Melabur semasa pasaran jatuh memang menakutkan. Tetapi kita harus kekal berdisiplin sewaktu melabur dan bukannya mengikut emosi.

Kemampuan melihat rugi sebegini hanya dapat diketahui bila kita meletakkan duit yang sebenar. Setakat tengok dari tepi, buat paper trade misalnya bukanlah ujian sebenar untuk kita tahu kemampuan diri yang sebenar menghadapi volatility pasaran saham.

Ramai pelabur dah bayar beribu-ribu ringgit untuk hadir ke kelas saham. Mereka kecundang bukan sebab tak ada ilmu teknikal pasal saham. Kelas mahal dah masuk takkan tidak belajar apa-apa pula. Hakikatnya, ramai kecundang sebab tidak dapat menguruskan emosi semasa melabur.

Maka berikut ialah cara-cara untuk menguruskan emosi.

Pertama buatlah portfolio yang bersesuaian. Setiap orang berbeza.

Laburkan 20% sahaja dalam saham. Kepada newbie, cukuplah bermula dengan jumlah yang tidak akan menjadikan kalian miskin dan papa kedana. Andainya ada modal 100 ribu ringgit, maka laburkan 20 ribu sahaja dulu. Jadi, kalau pelaburan saham rugi kesemua 100% sekalipun, masih ada 80% simpanan.

Laburkan antara 50% - 60% dalam saham. Ini sepatutnya menjadi default settings semasa melabur saham. Ilustrasinya, dengan modal 100 ribu. Maka cuma 50 ke 60 ribu dilaburkan dalam pasaran saham.

Laburkan sehingga 90% dalam saham. Hanya untuk orang yang berhati kering. Duit dah banyak sampai tak tahu nak buat apa. Orang lain rugi 100 ribu, jadi miskin. Dia rugi 100 ribu sekalipun boleh bercuti pergi oversea lagi macam tak ada apa-apa berlaku.

Kedua labur dalam jenis saham dan geografi yang berbeza.

Tidak semua saham ‘diciptakan’ sama. Di Bursa Malaysia kita dapat membahagikan saham kepada jenis-jenis berikut:

Index constituent. Ini adalah saham syarikat-syarikat yang membentuk FTSE Bursa Malaysia KLCI.

Big cap / blue chip. Ini adalah saham yang bersaiz besar tetapi bukan menjadi index constituent.

Medium to small cap. Saham bersaiz (market capitalization) antara 200 juta - 2 bilion.

Fledgling. Saham yang bersaiz bawah 200 juta.

Selain itu, kita juga dapat membeli saham / melabur ekuiti untuk pasaran luar negara seperti:

World market

US stocks

China

Asia Pacific

Dan lain-lain.

Ketiga labur dalam instrumen berpendapatan tetap seperti bon & sukuk.

Jumlahnya bergantung langkah pertama tadi. Bagi seorang newbie, 20% dilaburkan dalam saham dan bakinya diletakkan dalam bon & sukuk terlebih dahulu. Dan seterusnya mengikut kategori portfolio masing-masing.

Bon & sukuk dapat mengurangkan pelabur dari menjadi terlalu terkejut apabila berlaku kejatuhan secara besar-besaran dalam pasaran saham. Portfolio yang less volatile ini adalah trade-off kepada high return.

Tak ada pelaburan di dunia ini yang beri high return tanpa sebarang risiko.

Keempat, buat rebalancing.

Selepas membuat portfolio yang bersesuaian, maka perhatikan portfolio tersebut. Apa yang kita perlu perhatikan? Bagaimana asset allocation kita bermula, begitulah juga sepatutya asset allocation kita berakhir.

Jika kita melabur saham sebagai pelabur yang moderate, maka kita akan melabur 60% dalam saham. Allocation itu akan berubah dari masa-masa mengikut suasana pasaran. Dalam pasaran bull market yang kuat, tidak mustahil allocation ekuiti itu berubah menjadi lebih 65%. Justeru, kita perlu jual keuntungan ekuiti / saham dan beli bon & sukuk pula untuk menjadikannya 60% semula.

Tidak ada hard & fast rule tentang asset allocation ini. Namun secara umumnya ia dapat dibuat setahun sekali, atau bagi seorang pelabur yang mempunyai aliran tunai yang konsisten, rebalancing dibuat setiap kali modal ditambah.

Apa yang penting adalah disiplin, dan bukannya mencari holy grail strategy. Maka, kita kena berhenti mencari strategi pelaburan yang confirm bagi return paling tinggi dengan ke sana ke sini mencari sifu dan tips pelaburan yang dapat buat untung dari semalam.

4 langkah ini adalah simple untuk dilaksanakan.

Ingat, emosi adalah musuh utama yang menyebabkan ramai pelabur kecundang.

Penulis

Suzardi Maulan (Pakdi) merupakan seorang licensed financial planner. Saya lazimnya menguruskan pelaburan client yang telah memenuhkan simpanan ASB mereka.