Bagaimana Pelabur Konservatif Melabur?

Apa yang penting sampai ke destinasi

“Nak untung 15% atau 5%?” Tanya saya.

“Mestilah 15%, he he he,” jawab beliau sambil tersengih.

“Tapi kalau untung 15% itu tak ada jaminan malah boleh rugi 15% atau lebih?” Saya menambah persoalan.

“Err… saya pilih 5% aje lah.”

Secara semulajadi, kita semua adalah pelabur konservatif atau defensif.

Untuk menjadi pelabur agresif maka perlu ada ilmu, kemahiran dan komitmen untuk mengamalkan ilmu tersebut. Jika hanya sibuk masuk kelas sana dan sini tetapi tak dapat beri komitmen, maka tak jadi juga.

Oleh sebab itu, pelabur konservatif perlu menerima hakikat keuntungan yang bakal diterima adalah lebih rendah.

Serendah mana? Sekurang-kurangnya mensasarkan keuntungan itu menyamai kadar inflasi.

Asset Allocation Secara Umum Bagi Pelabur Konservatif

Jadi bagaimana nak buat?

Untuk portfolio secara keseluruhan, 75% - 80% diletakkan dalam instrumen berpendapatan tetap dan bakinya antara 20-25% dilaburkan dalam ekuiti (pasaran saham).

Dengan cara ini pelabur konservatif masih dapat merasa keuntungan pasaran saham dan pada masa yang sama tidak jatuh miskin dan papa kedana jika berlaku bear market.

Seterusnya pembahagian 80:20 ini menyebabkan sebahagian besar modal akan selamat dan keuntungan pun lebih konsisten, cuma tidak setinggi keuntungan dalam pasaran saham.

Tabung Haji, ASB dan Dana Sukuk (Unit Trust)

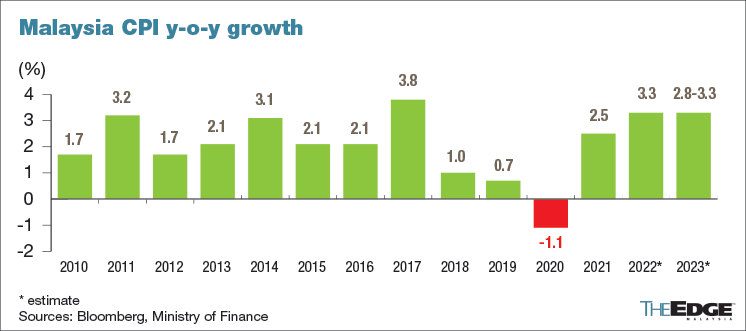

Petunjuk utama yang sering digunakan untuk mengukur kadar inflasi adalah CPI - Consumer Price Index. Ia digunakan untuk mengukur perubahan kadar harga (%) basket of goods and services consumed by households.

Jadi ini adalah target asas bagi semua pelabur, baik yang agresif mahu pun konservatif.

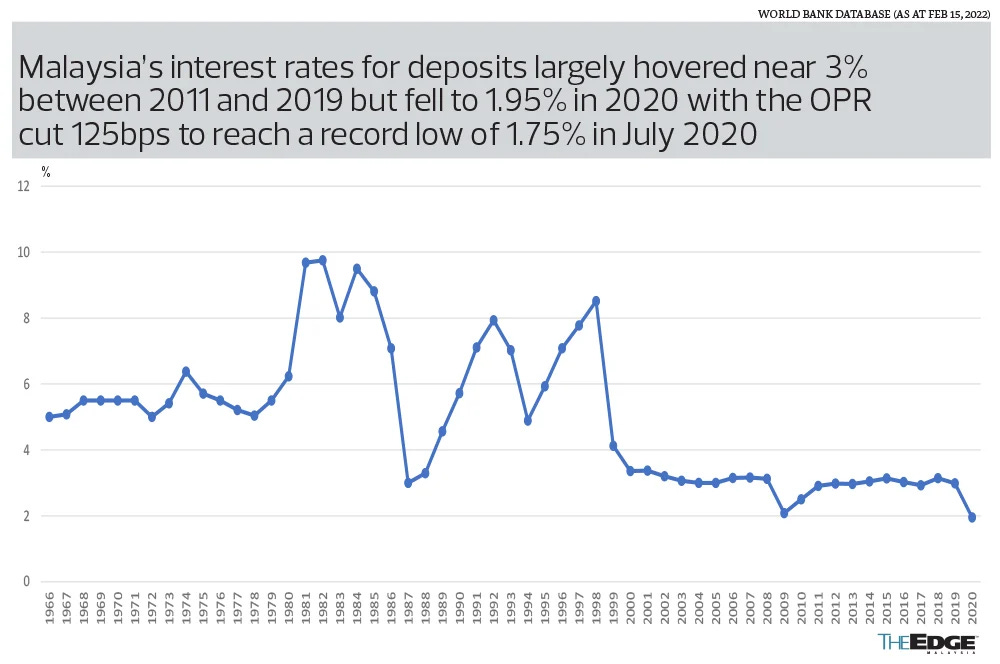

Berikut pula ialah sejarah kadar yang diberikan oleh akaun simpanan tetap bank-bank di Malaysia:

Maka kalau diperhatikan untuk tempoh bermula dari tahun 2010, kadar CPI dan keuntungan akaun simpanan tetap adalah lebih kurang sama. Dari sini kita dapat rumuskan secara mudah, menyimpan sahaja di dalam bank sahaja tidak membantu.

Justeru, pilihan utama bagi pelabur konservatif adalah:

Tabung Haji, selagi mana beri lebih tinggi dari akaun simpanan tetap bank.

Amanah Saham Bumiputera (ASB) dan produk ASNB berharga tetap lainnya.

Unit trust dalam kategori sukuk

Bagi pelabur konservatif yang lebih berpengetahuan pula, ada pilihan untuk memasukkan dana-dana yang melabur dalam hartanah seperti Real Estate Investment Trust (REIT) dalam portfolio.

75-80% daripada keseluruhan portfolio kalian adalah dalam produk seperti ini.

Selamat (kurang berisiko), ada memberikan dividen cuma jangan lah berharap mendapat keuntungan yang besar.

Membuat Pelaburan Saham

Pelabur konservatif juga perlu melabur saham, cuma beza dengan pelabur agresif, peruntukannya adalah lebih rendah iaitu sekitar 20-25% dari keseluruhan portfolio.

Pemilihan saham adalah seperti berikut:

Saham-saham index constituent.

Saham-saham blue chip.

Saham yang ada sejarah memberikan dividen yang konsisten.

Satu portfolio hendaklah dibuat yang mengandungi saham-saham berikut dan bukannya hanya sekadar membeli satu saham sahaja.

Walaupun begitu, pelabur konservatif tidak dapat memberikan komitmen untuk menguruskan pelaburan saham sendiri. Justeru, membuka akaun CDS dan membuat jual beli saham sendiri bukanlah pilihan yang tepat. Maka, apakah pilihan yang ada?

Bagi yang bermodal rendah, pilihan yang tinggal adalah unit trust.

Bagi yang mempunyai modal lebih besar, pilihan lain adalah menerusi mandat persendirian.

Kedua-duanya perlu lah melabur dalam portfolio yang melabur dalam saham-saham yang disebutkan.

Pada masa yang sama dapatkan penasihat kewangan yang baik untuk membantu kalian menguruskan pelaburan.

Dengan cara ini dapatlah seorang pelabur konservatif bertahan dan kekal melabur walaupun dalam keadaan pasaran yang sangat volatile. Ketika pasaran saham menaik, dapatlah merasa keuntungan yang lebih.

Walaupun pelabur konservatif cuma mensasarkan keuntungan keseluruhan sekitar 5% namun apa yang penting ialah akhirnya sampai ke destinasi. Tidak perlu mengambil lebih risiko. Pengurusan kewangan yang baik sangat membantu pelabur konservatif mencapai life goals mereka.

Tentang

Suzardi Maulan (Pakdi) merupakan seorang licensed financial planner, stock investment coach dan personal finance speaker. Klik dan baca selanjutnya di sini.